摘要

通胀担忧+基本面超预期+微观格局转弱,10年国债重回1.8%上方。

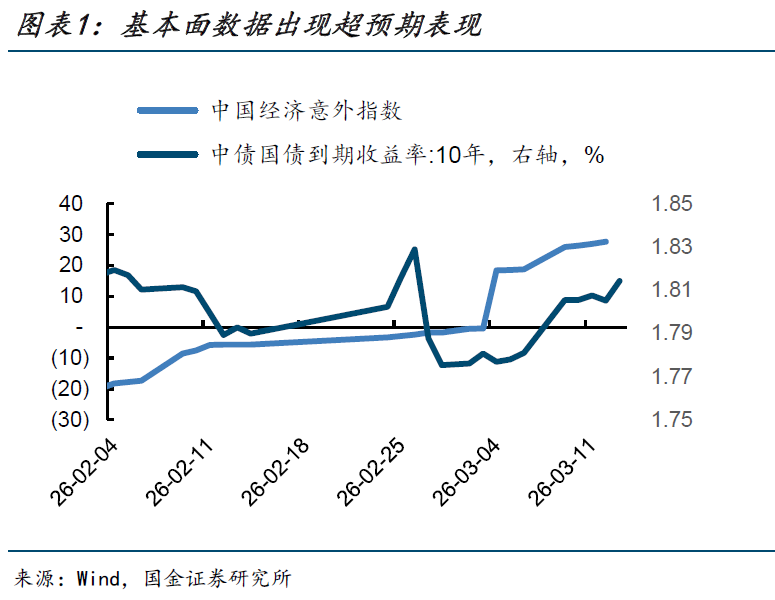

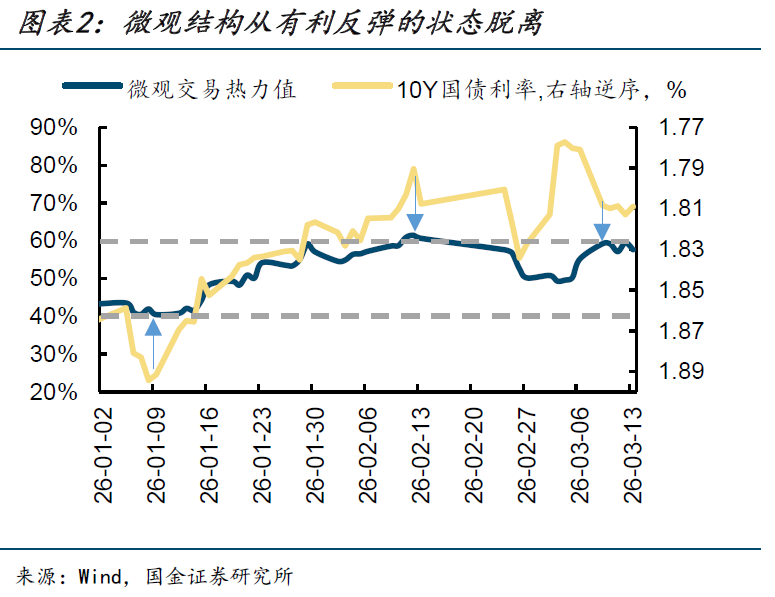

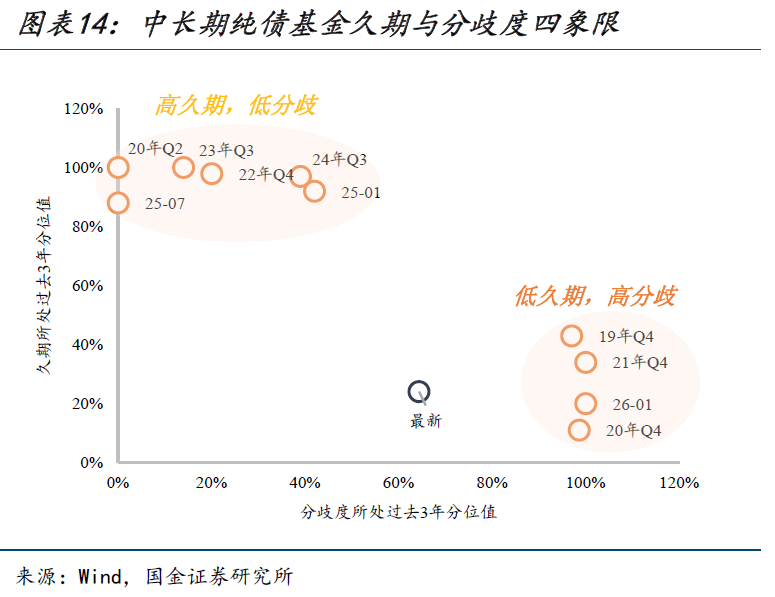

本周,宏观方面,国际油价剧烈波动,一度冲击120美元,使得市场对输入型通胀及其对PPI回升节奏的担忧明显升温;另一方面,出口数据表现超预期,企业中长贷磨底概率上升,基本面高频数据延续节后回暖态势,债市面临的基本面压力又有所浮现。微观方面,此前支撑利率反弹的部分微观交易结构也在边际上弱化:上周提示久期+分歧度利于反弹的“低久期+高分歧”状态已被破坏、交易盘在3月初一度出现拥挤性追涨的迹象,微观交易情绪指标也已回到55-60%之间的中等位置,脱离1月上旬40%附近有利于反弹的偏低区间。在宏观承压、微观结构不再利于反弹的背景下,本周债市出现陡峭化调整,10年国债利率重回1.8%上方。

利率还主要在定价“供给冲击”场景。

确定性与不确定性。基于后续油价中枢维持于90美元/桶附近的假设,中性场景下,3月PPI同比有望转正,全年节奏呈现“上半年冲高、三季度高位震荡、四季度回落”的特征。具体来看,上半年PPI同比处于上行周期,高点或可达到2.7%左右;三季度高位持稳;四季度受基数效应影响,同比读数温和回落至2.3%左右。但不确定性在于,若本轮油价上涨对中下游的循环传导强于预期,涨价不再仅停留于上游成本冲击,而是出现向下游产业链普遍扩散的场景,那么下半年通胀韧性会更强;这种场景下,PPI在高位会维持更长时间,四季度的回落可能推迟。

目前利率还主要在定价“供给冲击”场景。落实到利率定价上看,以上两种场景中,利率定价仍更接近于“供给冲击”场景。以2016-2017年、2020-2021年两轮PPI上行周期为参照,本轮利率对PPI回升的定价强度明显弱于前两轮。这在一定程度上表明,市场当前隐含的定价更主要是按偏阶段性的供给冲击来进行场景假设的。

这一场景假设存在风险吗?

在目前的宏观环境下并非没有风险。考虑到当前诸多宏观周期指标本身处于相对偏低的位置,而近期已观察到企业中长期贷款出现一定筑底迹象,价格上行继续推升企业ROIC和信贷周期的概率正在加大。若下半年油价对中下游价格的循环传导效应持续显现,则通胀对利率的利空将不再局限于上半年。而这一风险场景目前还未被充分定价。

目前看来,当前价格回升主要集中在上游产业链,向中游出现了一定传导,对下游的传导尚处于早期阶段:一方面,耐用消费品与制造业出厂价格在1-2月均出现一定改善,说明上游成本压力已开始向下游边际渗透;但另一方面,出厂价格相对原材料价格回升幅度仍明显偏弱、耐用品价格的回升是否超出季节性仍待进一步确认,库存周期的改善也还局限在上游产业链,这意味着下游对涨价的承接能力仍有待进一步验证。也即,目前可以看到一些初步的传导启动迹象,但尚不足以确认是否会演化为普遍而持续的下游扩散,后续需保持观察。

短期策略上,一方面,企业中长贷在三个月内第二次出现回升信号,基本确认进入“筑底期”;另一方面,油价高位波动推升PPI,PPI、ROIC、企业信贷的正向循环启动概率加大,债市面临的基本面压力初现端倪。此外,年初支撑市场的“高分歧”交易结构逐渐退出,基金也出现过度追涨的信号,市场反弹窗口大概率结束,利率或重回上行趋势。

风险提示:地缘冲突和油价、货币政策节奏。

正文

【策略思考:如果油价长期高位?】

通胀担忧+基本面超预期+微观格局转弱,10年国债重回1.8%上方。本周,宏观方面,国际油价剧烈波动,一度冲击120美元,使得市场对输入型通胀及其对PPI回升节奏的担忧明显升温;另一方面,出口数据表现超预期,企业中长贷磨底概率上升,基本面高频数据延续节后回暖态势,债市面临的基本面压力又有所浮现。微观方面,此前支撑利率反弹的部分微观交易结构也在边际上弱化:上周提示久期+分歧度利于反弹的“低久期+高分歧”状态已被破坏、交易盘在3月初一度出现拥挤性追涨的迹象,微观交易情绪指标也已回到55-60%之间的中等位置,脱离1月上旬40%附近有利于反弹的偏低区间。在宏观承压、微观结构不再利于反弹的背景下,本周债市出现陡峭化调整,10年国债利率重回1.8%上方。

油价维持90美元情形下的通胀与利率传导推演。若油价在今年剩余时间内大体围绕在90美元/桶附近波动,将如何影响国内通胀走势,并进一步传导至利率定价?

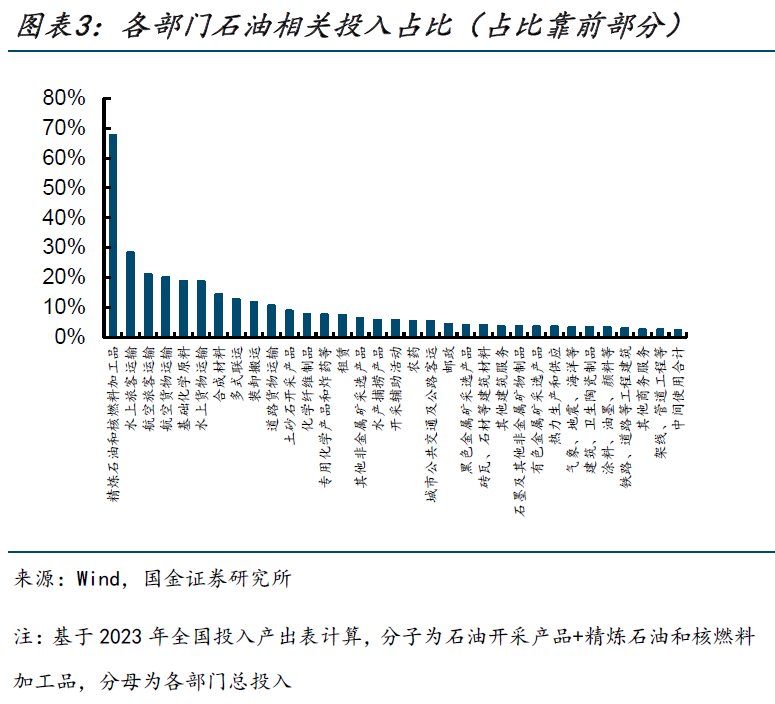

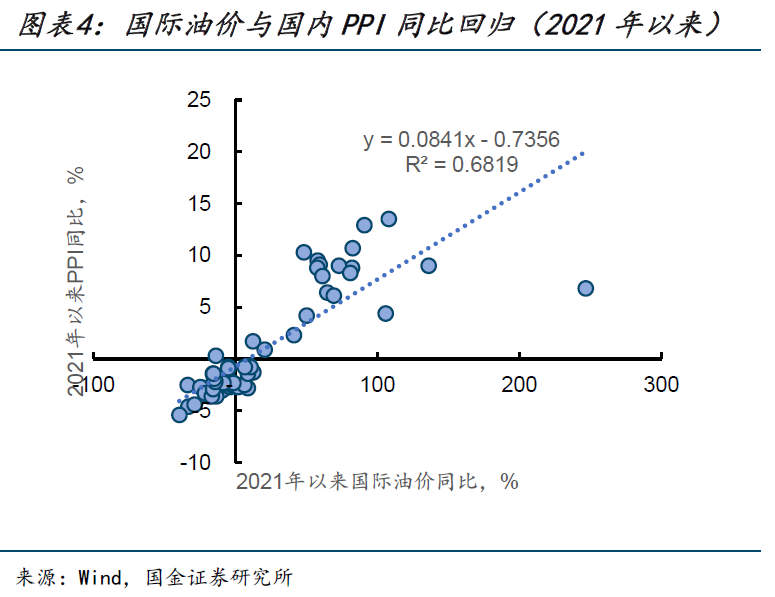

油价对PPI的传导系数可采用多种方法测算,常见思路包括基于投入产出表的静态成本分解,以及基于历史数据的实证回归。两类方法所得结果存在差异:投入产出法测算的传导系数相对偏低,约在0.3左右;而基于油价与PPI历史走势的回归估计则通常更高,不同时间区间下大致落在0.7–0.9的范围内。这一差异源于两类方法所刻画的传导机制不同。直接基于投入产出表的方法是偏静态的分解,侧重于石油作为投入成本在各产业部门的初次传导,对后续循环传导的刻画相对有限,因此结果偏保守。相较之下,历史回归方法反映的是油价变动对PPI的综合影响,不仅包含直接成本传导,也在一定程度上纳入了预期、成本循环反馈等动态因素,因而估计结果通常更高。

综合两类方法,以0.6左右的弹性系数作为中性假设进行测算。若后续油价中枢维持在90美元/桶附近,PPI同比将提前至3月转正,较年初的市场一致预期显著提前。

当前的确定性与不确定性。考虑到油价目前仍处于高波动状态,其对PPI的传导幅度和节奏还有较大不确定性。但即便如此,本轮油价冲击中一个较为确定的边际变化已经形成——通胀对利率的影响节奏已明显前置。年初市场普遍预期通胀压力将在今年前三季度温和释放。而当前大概率的情形是,由油价驱动的通胀冲击将主要集中体现在3月至二季度期间。

基于后续油价中枢维持于90美元/桶附近的假设,3月PPI同比有望转正,全年节奏呈现“上半年冲高、三季度高位震荡、四季度回落”的特征。具体来看,上半年PPI同比基本处于上行周期,高点或可达到2.7%左右;三季度高位持稳;四季度受基数效应影响,同比读数温和回落至2.3%左右。

但若本轮油价上涨对中下游的循环传导强于预期,涨价不再仅停留于上游成本冲击,而是出现向下游产业链普遍扩散的场景,那么下半年通胀韧性会更强;这种场景下,PPI在高位会维持更长时间,四季度的回落可能推迟。

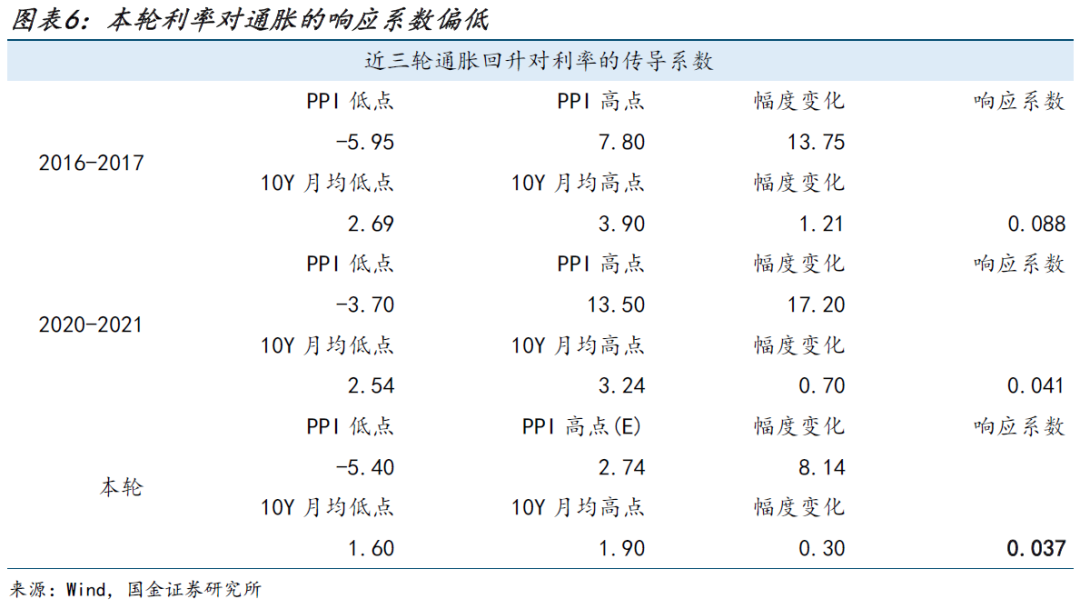

利率还主要在定价“供给冲击”场景。落实到利率定价上看,以上两种场景中,利率定价仍更接近于“供给冲击”场景。以2016-2017年、2020-2021年两轮PPI上行周期为参照,计算“PPI上行幅度—利率上行幅度”之间的传导系数,再与本轮PPI潜在上行幅度下的利率变动进行对比。结果显示,本轮利率对PPI回升的定价强度明显弱于2016-2017年和2020-2021年。这在一定程度上表明,市场当前隐含的定价更主要是按一轮偏阶段性的供给冲击来理解的。

这一假设存在风险吗?当前利率隐含的预期是:尽管供给冲击推动PPI回升幅度较大,但通胀的扩散程度和持续性有限。这一隐含假设在目前的宏观环境下并非没有风险。特别是考虑到当前诸多宏观周期指标本身处于相对偏低的位置,而近期已观察到企业中长期贷款出现一定筑底迹象,价格上行继续推升ROIC和企业信贷周期的概率正在加大。若下半年油价对中下游的循环传导效应持续显现,则通胀对利率的利空将不再局限于二季度,而可能在下半年延续。这一风险场景是否会兑现,我们建议后续从以下几个维度持续跟踪:

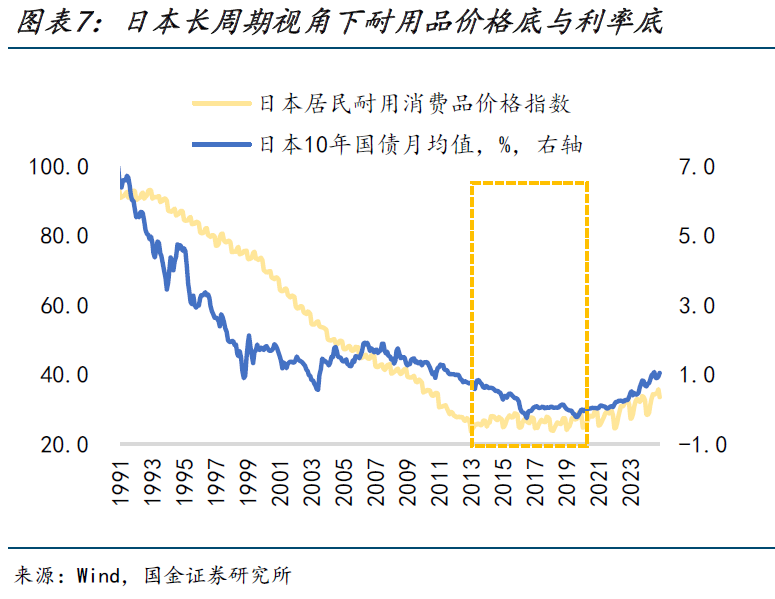

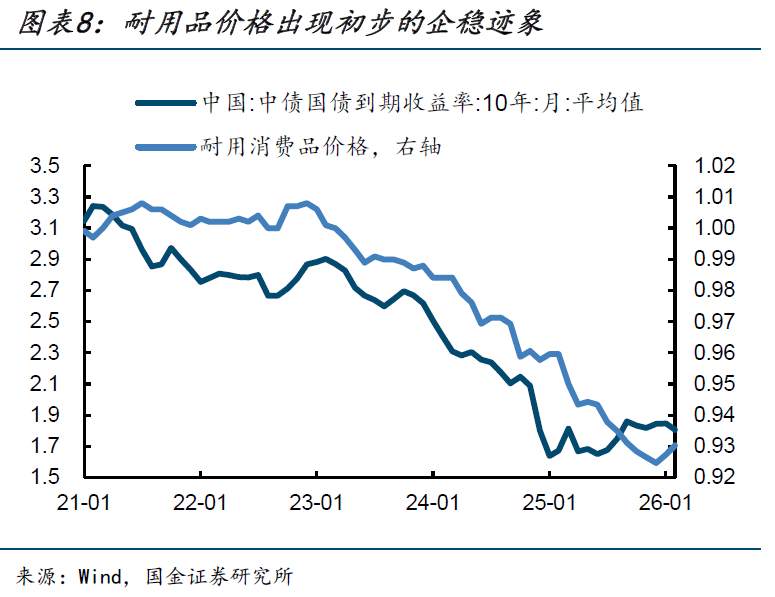

耐用消费品视角。耐用品价格具有较强的粘性,其走势往往被视为经济周期方向的确认性指标。以日本为例,其耐用品价格在经历长期底部盘整后的回升,曾与利率中枢形成共振上行。近期值得关注的一个变化是,耐用消费品价格已连续第二个月出现回升。虽然这一回升存在季节性因素(春节前后的消费旺季容易环比企稳),但从强度上看,已强于过去三年的季节性回升幅度,持续性上来看,也已经是2022年以来首次连续两个月环比正增。后续这一价格回升是否得以延续,可以作为判断通胀能否持续向下游传导的指标之一。

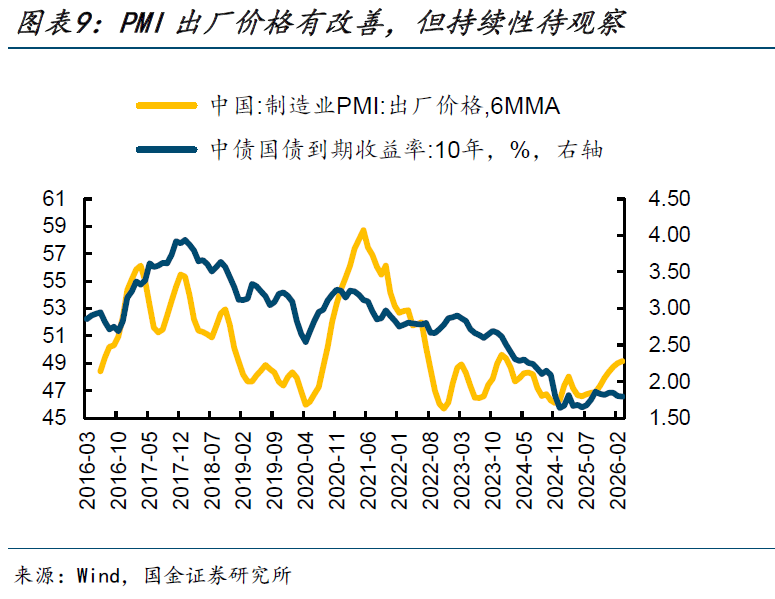

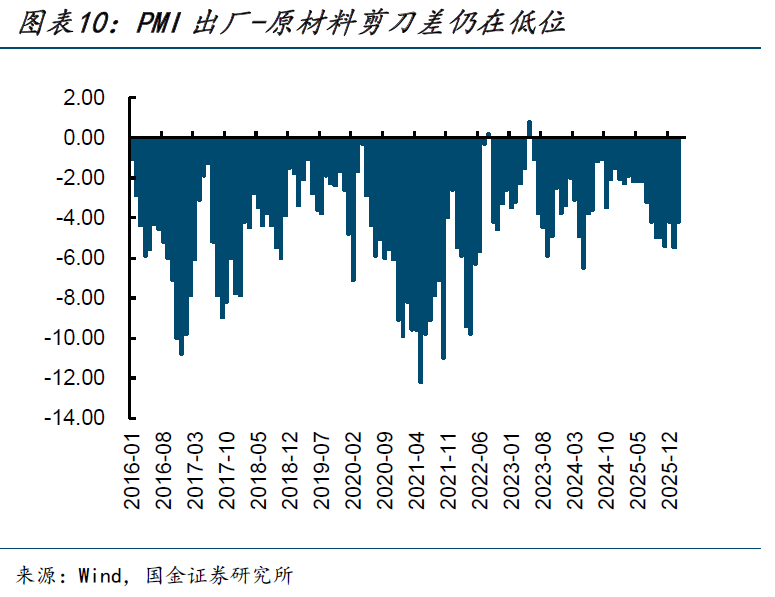

制造业出厂价格视角。近两个月,PMI出厂价格指数均运行在50以上的扩张区间,但其回升幅度仍明显弱于原材料购进价格,二者剪刀差持续处于低位,反映出上游成本向下游价格的传导尚未完全顺畅。从6个月移动均值的视角来看,该指标与利率走势的相关性较高。数据显示,自2024年末的低位以来,PMI出厂价格的6MMA已有所回升,目前处于2022年3月以来的偏高水平。往后看,这一指标能否突破震荡上沿继续上行,也值得进一步观察。

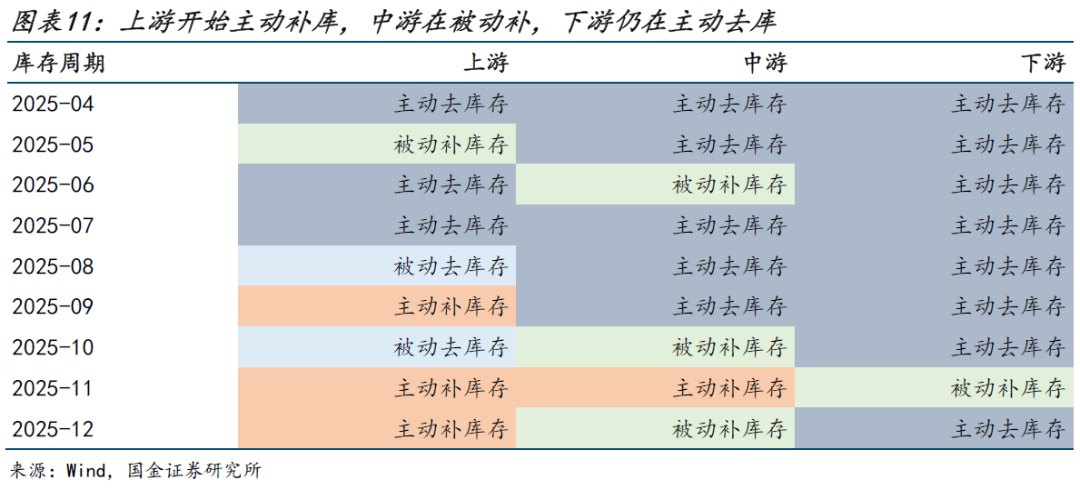

上中下游库存周期视角。从库存周期观察本轮涨价向下游传导所处的阶段,数据显示,上游已连续两个月处于主动补库阶段,说明涨价对上游景气的拉动已较为明显。

相比之下,中游的传导相对滞后:自去年10月以来,中游更多处于被动补库状态,尚未启动主动补库周期;而下游则更为滞后,仍在主动去库存。这意味着,当前价格回升对产业链的正面影响仍主要集中于上游,更多体现为对上游行业利润和补库行为的支撑。

往后看,建议继续跟踪产业链上、中、下游库存周期的演变。若后续观察到中下游行业由去库逐步转向补库,则说明价格信号正被更广泛的下游所接受,本轮价格向下游传导的持续性也将明显增强。

综合来看,当前价格回升主要集中在上游产业链,对中游已出现了一定传导,对下游的传导尚处于早期阶段,可持续性仍有较高的不确定性:一方面,耐用消费品与制造业出厂价格在1-2月均出现一定改善,说明上游成本压力已开始向下游边际渗透;但另一方面,出厂价格相对原材料价格回升幅度仍偏弱、耐用品价格的回升是否超出季节性仍待进一步确认,库存周期也尚未显示中下游普遍进入补库周期,这意味着下游对涨价的承接能力仍有待进一步验证。也即,目前可以看到一些初步的传导启动迹象,但尚不足以确认是否已经演化为普遍而持续的下游扩散。

而本轮利率对通胀压力的定价是否充分,关键在于上述中下游指标的初步企稳信号能否持续兑现。若相关指标改善程度有限,则当前“供给冲击”定价假设风险不高。而若相关指标延续改善态势,则意味着价格信号正被更广泛的下游需求所接纳,下半年PPI高位运行的韧性有望增强。在此情形下,通胀对利率中枢的压力或将不再局限于短期脉冲,而是可能演变为更具持续性的定价约束。

短期策略上,一方面,企业中长贷在三个月内第二次出现回升信号,基本确认进入“筑底期”;另一方面,油价高位波动推升PPI,PPI、ROIC、企业信贷的正向循环启动概率加大,债市面临的基本面压力初现端倪。此外,年初支撑市场的“高分歧”交易结构逐渐退出,基金也出现过度追涨的信号,市场反弹窗口大概率结束,利率或重回上行趋势。

【交易复盘:曲线熊陡】

6M买断式继续缩量。本周央行资金投放规模偏低,逆回购日均投放规模为353亿。周一、周三、周五逆回购到期量相对较大,分别为1350、405、448亿,这三天分别净回笼资金865、140、73亿,周二和周四则小规模净投放资金52、15亿;周内逆回购合计净回笼资金1011亿。此外,央行宣布将于下周一开展6000亿6M买断式逆回购,当日有5000亿6M买断式逆回购到期,净回笼资金1000亿,延续月初3M买断式逆回购的缩量趋势。

资金中枢上移。本周各期限资金利率中枢均较上周上行,DR001、DR007、DR014运行中枢分别上行5bp、2bp、3bp至1.33%、1.46%、1.5%。具体到日内走势来看,周一、周二资金利率走势相对平稳,DR001运行在1.32%一线,DR007运行在1.44%;周三资金利率集体抬升,DR001上行5bp至1.37%、DR007也上行2bp至1.46%;随后周四、周五隔夜资金利率转为回落至1.32%,但DR007继续运行在1.46%。

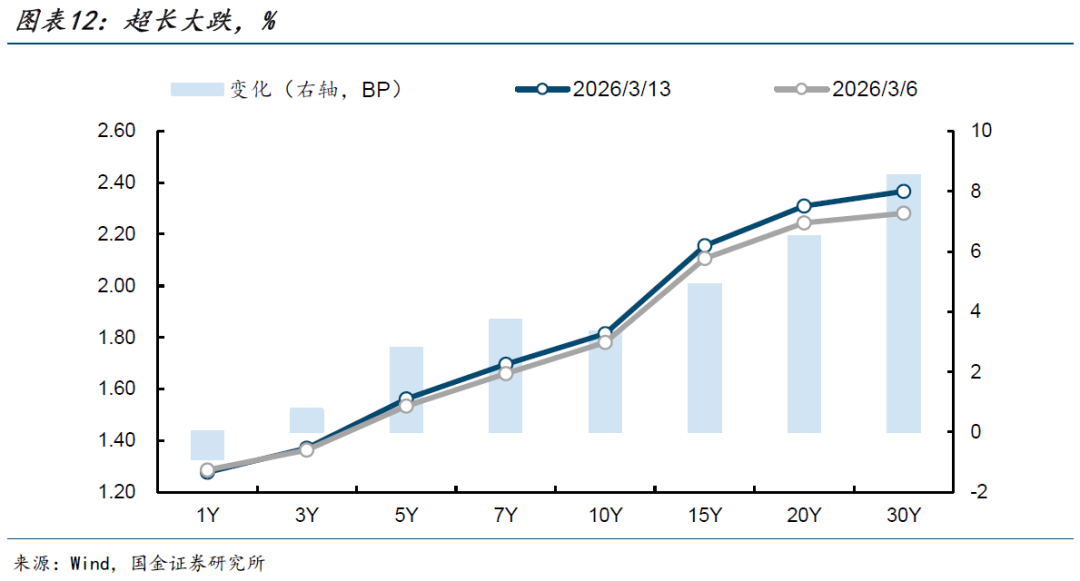

曲线熊陡。本周仅1Y国债收益率下行,其余期限国债收益率均上行,其中超长端上行幅度更大。具体来看,1年期国债收益率下行1bp 至1.28%,10年期国债收益率上行3bp至1.81%,10-1期限利差由50bp走阔至54bp。此外,3年期国债收益率上行1bp,5年期国债收益率上行3bp,7年期国债收益率上行4bp,15年期国债收益率上行5bp,20年期国债收益率上行6bp,30年期国债收益率大幅上行9bp。

超长大幅下跌。本周各类数据密集公布,通胀、进出口、金融数据均超市场预期,同时地缘政治形势反复、油价波动较大;虽然同业利率定价自律机制的消息对债市影响偏多,但主要利好短端,长端及超长情绪仍然脆弱,30Y国债收益率大幅调整。

具体而言:周一(3月9日),今日统计局公布2月通胀数据,CPI跳升至至1.3%、PPI降幅收窄至-0.9%,数据超市场预期;叠加当日央行净回笼资金规模偏大,当日长端明显调整,10Y国债收益率上行2bp至1.81%、30Y国债收益率更是大幅上行5bp至2.33%。周二(3月10日),美国总统特朗普表示对伊朗的战事可能会“很快”会结束,油价小幅回落可能一定程度缓解市场通胀的担忧,昨日大跌后今日债市悲观情绪没有进一步发酵,10Y国债收益率持平于1.81%、30Y国债收益率小幅上行0.4bp至2.33%。周三(3月11日),海关总署公布1-2月进出口数据,2月单月出口同比增39.6%、进口增13.8%,大超市场预期,叠加当日权益走强,10Y国债收益率基本持平于1.81%、30Y国债收益率上行2bp至2.35%。周四(3月12日),今日消息较多,首先是伊朗方称“不会放弃复仇、将继续采取包括封锁霍尔木兹海峡在内的战略手段”,午后一则财联社新闻报道“部分成员银行参加市场利率定价自律机制会议,被要求加强自律管理,高于7天逆回购OMO政策利率(1.4%)的同业活期存款规模季度末占比不超过10%-20%”;晚间央行报道潘功胜行长主持召开经济金融专家座谈会,会议提到继续实施好适度宽松的货币政策,加大逆周期和跨周期调节力度。债市表现方面,可能市场预期同业存款流出后非银配债力度或加强,利好短债和同业存单,当日短端领涨,1Y国债收益率下行1bp至1.26%、10Y国债收益率小幅下行0.2bp至1.81%、30Y国债收益率下行1bp至2.34%。周五(3月13日),今日债市未能延续昨日的乐观情绪,1Y国债收益率转为上行1bp至1.28%、10Y国债收益率上行1bp至1.81%、30Y国债收益率上行3bp至2.37%。尾盘央行公布2月金融数据,企业中长贷数据略超市场预期。

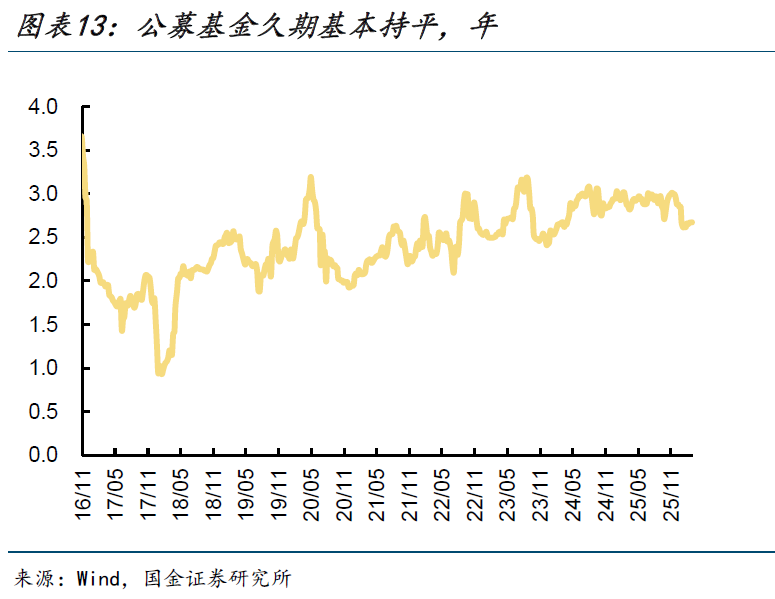

久期重新回落。3月9日至3月13日,公募基金久期中位值下降0.04至2.68年,处于过去三年24%分位。久期分歧度指数下降0.02至0.55,处于过去三年64%分位。

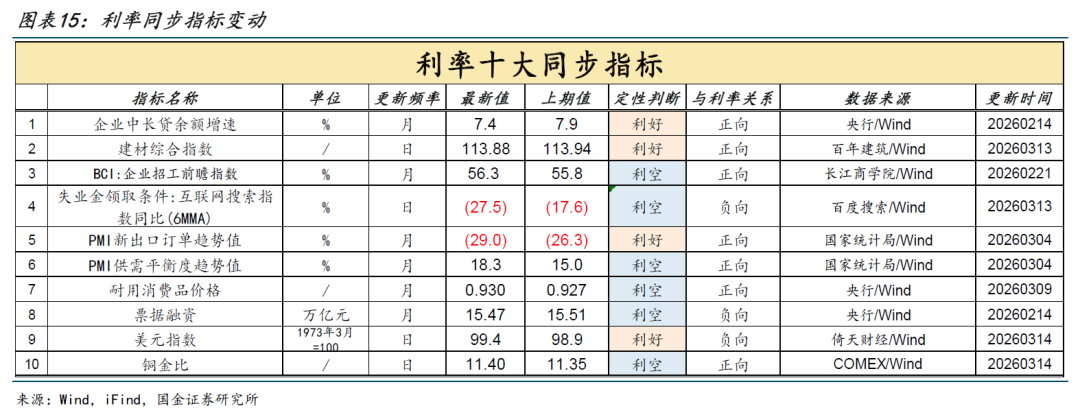

本周(3月8日至3月14日),利率十大同步指标释放的信号以“利空”为主,占比6/10;较上周的变化有:铜金比发出“利空”信号。

具体地:①企业中长贷余额增速为7.4%,低于前值7.9%,属性“利好”;②建材综合指数为113.88,低于前值113.94,属性“利好”;③BCI:企业招工前瞻指数为56.3%,高于前值55.8%,属性“利空”;④失业金领取条件:互联网搜索指数同比(6MMA)为-27.5%,低于前值-17.6%,属性“利空”;⑤PMI新出口订单趋势值为-29.0%,低于前值-26.3%,属性“利好”;⑥PMI供需平衡度趋势值为18.3%,高于前值15.0%,属性“利空”;⑦耐用消费品价格为0.930,高于前值0.927,属性“利空”;⑧票据融资为15.47万亿,低于前值15.51万亿,属性“利空”;⑨美元指数为99.4,高于前值98.9,属性“利好”;⑩铜金比为11.40,高于前值11.35,属性“利空”。

【地方债发行跟踪:特殊再融资发行规模环比大幅回落】

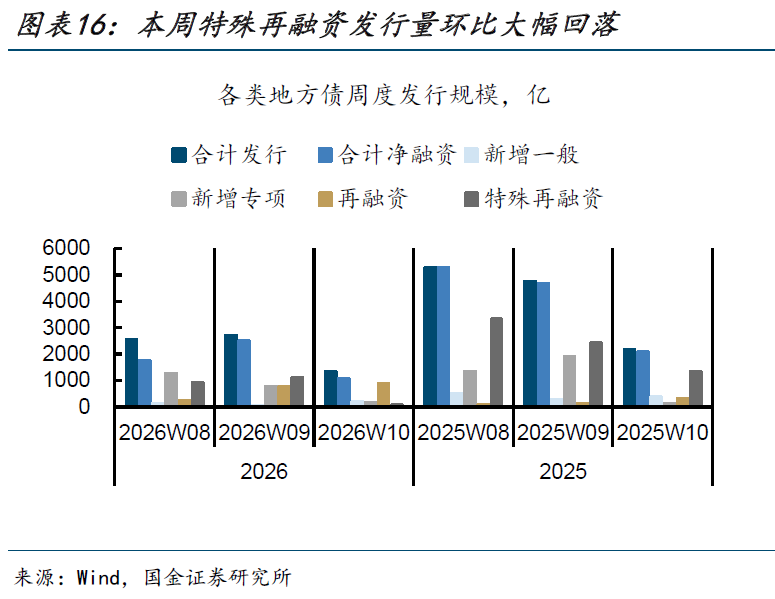

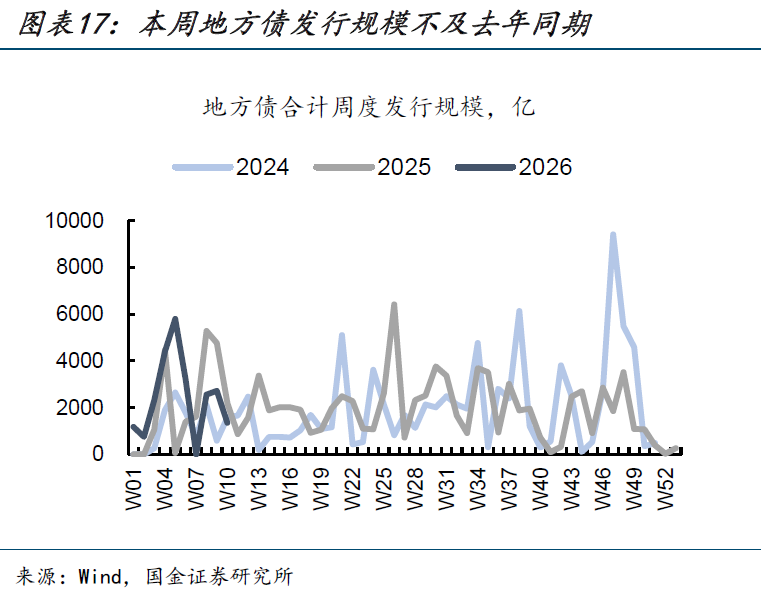

本周地方债净融资规模环比回落。周度来看,本周(2026/3/7-2026/3/13,2026W10,下同)地方债发行1355亿、净融资1081亿,较上周(2026/2/28-2026/3/6,2026W09,下同)2503亿的净融资规模回落。两周到期量相当,主要是本周发行规模回落1400亿左右;其中主要是特殊再融资发行规模大幅回落1000多亿至82亿,新增专项发行规模也回落600多亿至177亿,而新增一般债、普通再融资债发行规模略有上升。对比2025年同周,本周地方债发行规模和净融资规模均较2025年第十周(2025/2/29-2025/3/7,2025W10,下同)的2175、2080亿回落。

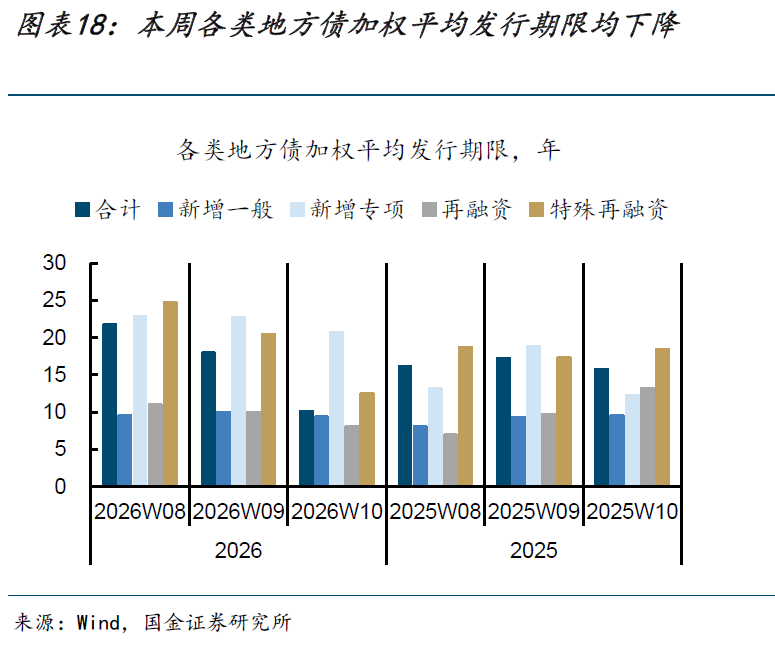

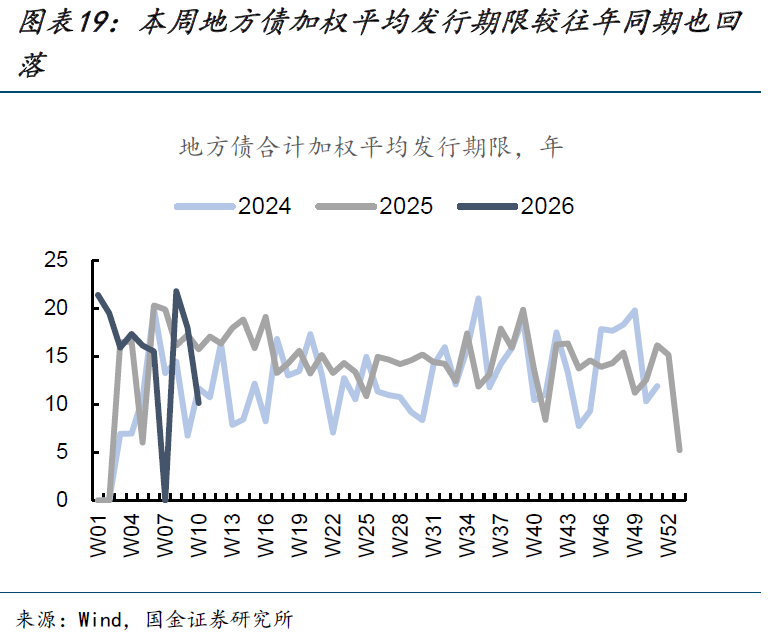

各类地方债加权平均发行期限均下降。本周各类地方债加权平均发行期限为10年,较上周的18年明显下降。其中新增一般、新增专项、普通再融资、特殊再融资加权平均发行期限分别环比下降1年、2年、2年、8年,特殊再融资的平均发行期限降幅最大。同比2025年同周来看,彼时地方债加权平均发行期限为16年,也明显高于本周。

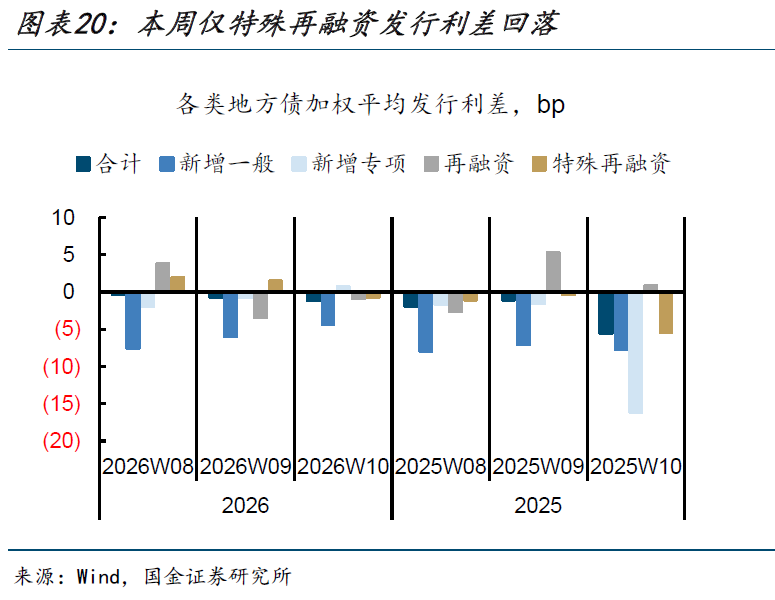

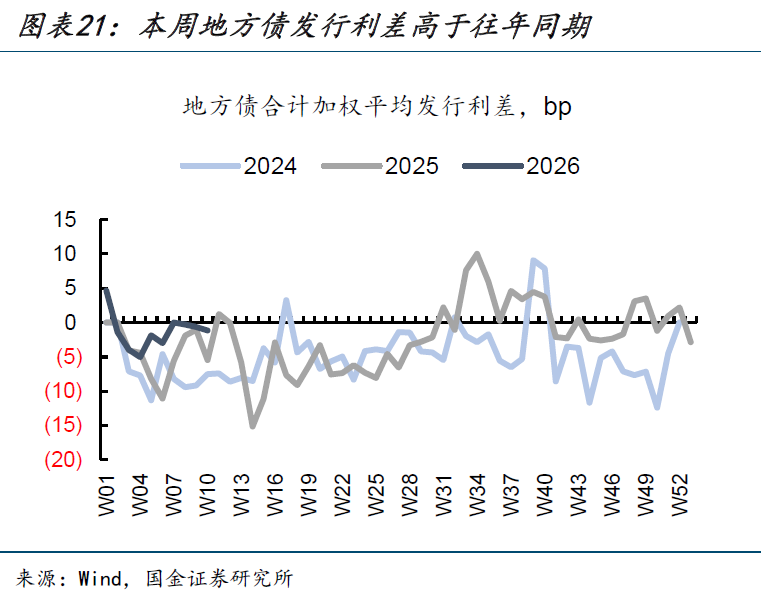

本周地方债发行利差持平上周。本周地方债发行利率与同期限二级地方债利差加权平均值为-1bp,环比持平。其中新增一般、新增专项、普通再融资的发行利差均上升2bp,仅特殊再融资债的发行利差下降2bp。同比2025年同周,总体发行利差较2025年第十周的-5bp上升。

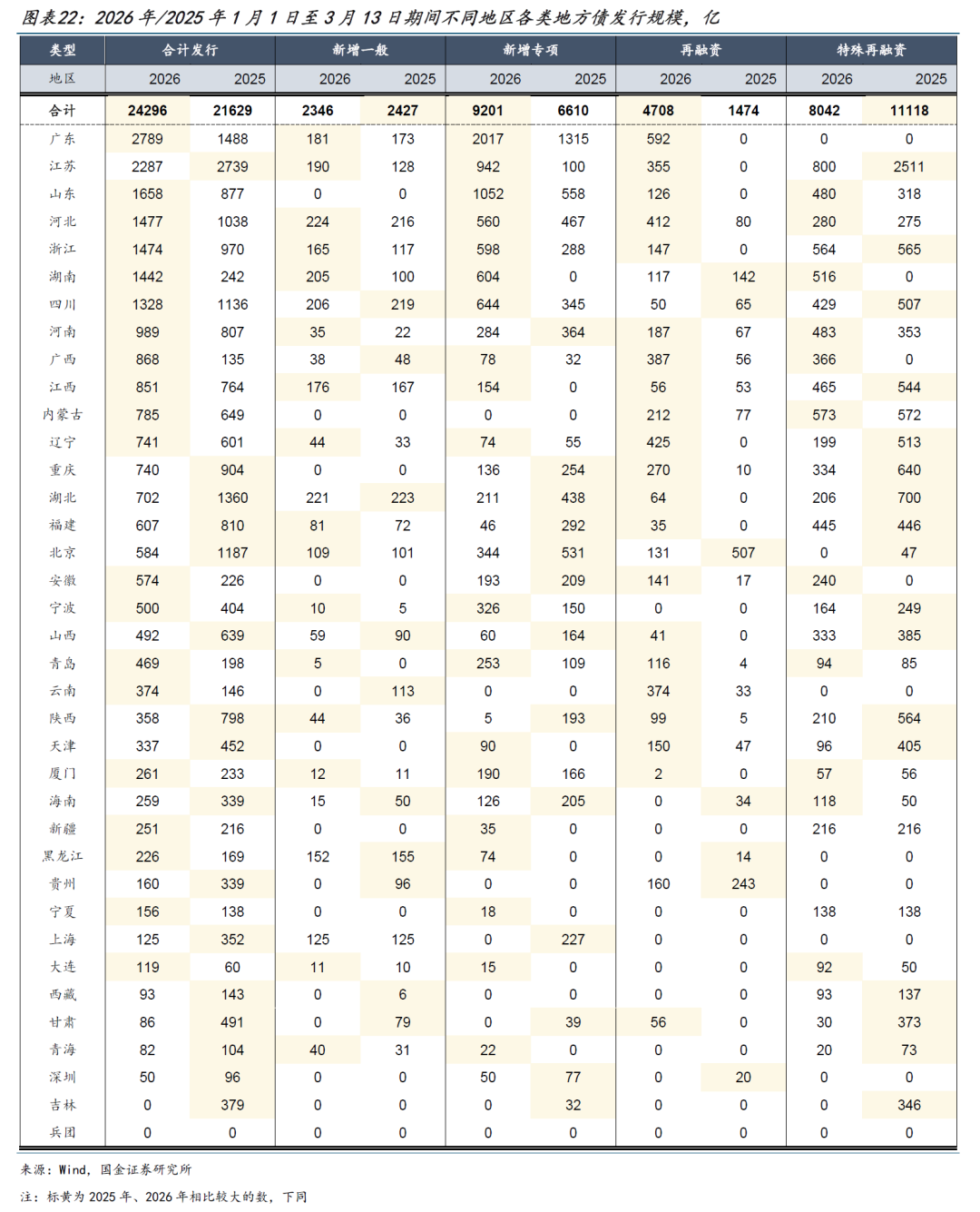

今年以来地方债发行规模较去年同期高约2700亿。日度累计来看,2026年1月1日至3月13日地方债合计发行2.43万亿、较2025年1月1日至3月13日的2.16万亿略有上升,净融资规模分别为2.13万亿、2.03万亿;其中新增一般债、特殊再融资债累计发行规模分别为2346亿、8042亿,较2025年同期的2427亿、11118亿有所下降;而新增专项债、普通再融资债券的发行规模分别为9201亿、4708亿,明显高于2025年同期的6610亿、1474亿。

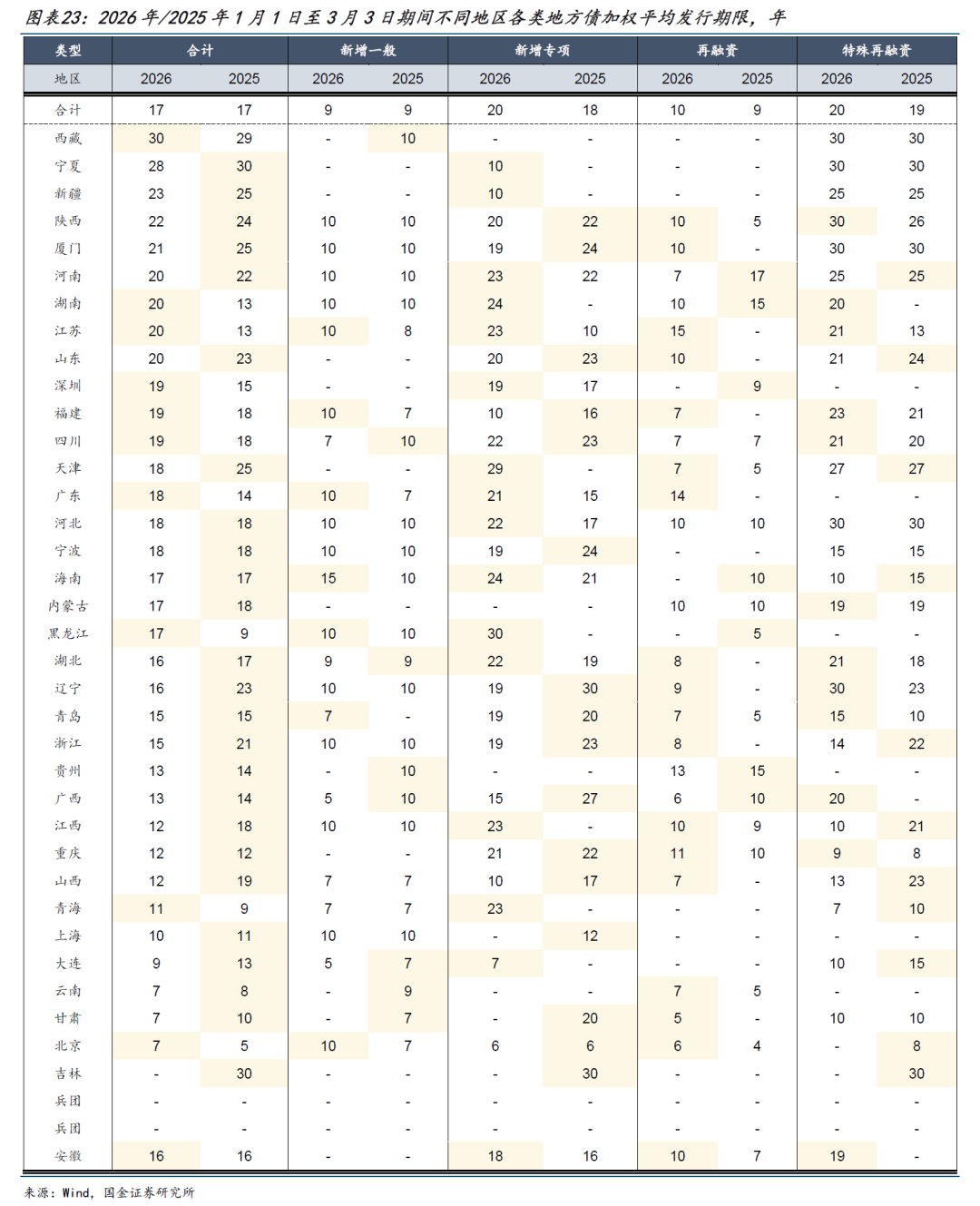

今年以来地方债加权平均发行期限与去年同期相差不大。期限方面,今年1月1日至3月13日地方债加权平均发行期限为17年、较去年同期的17年持平。其其中新增一般债平均发行期限持平于9年,新增专项债平均发行期限则上升2年至20年,普通再融资、特殊再融资发行平均期限均上升1年至10年、20年。

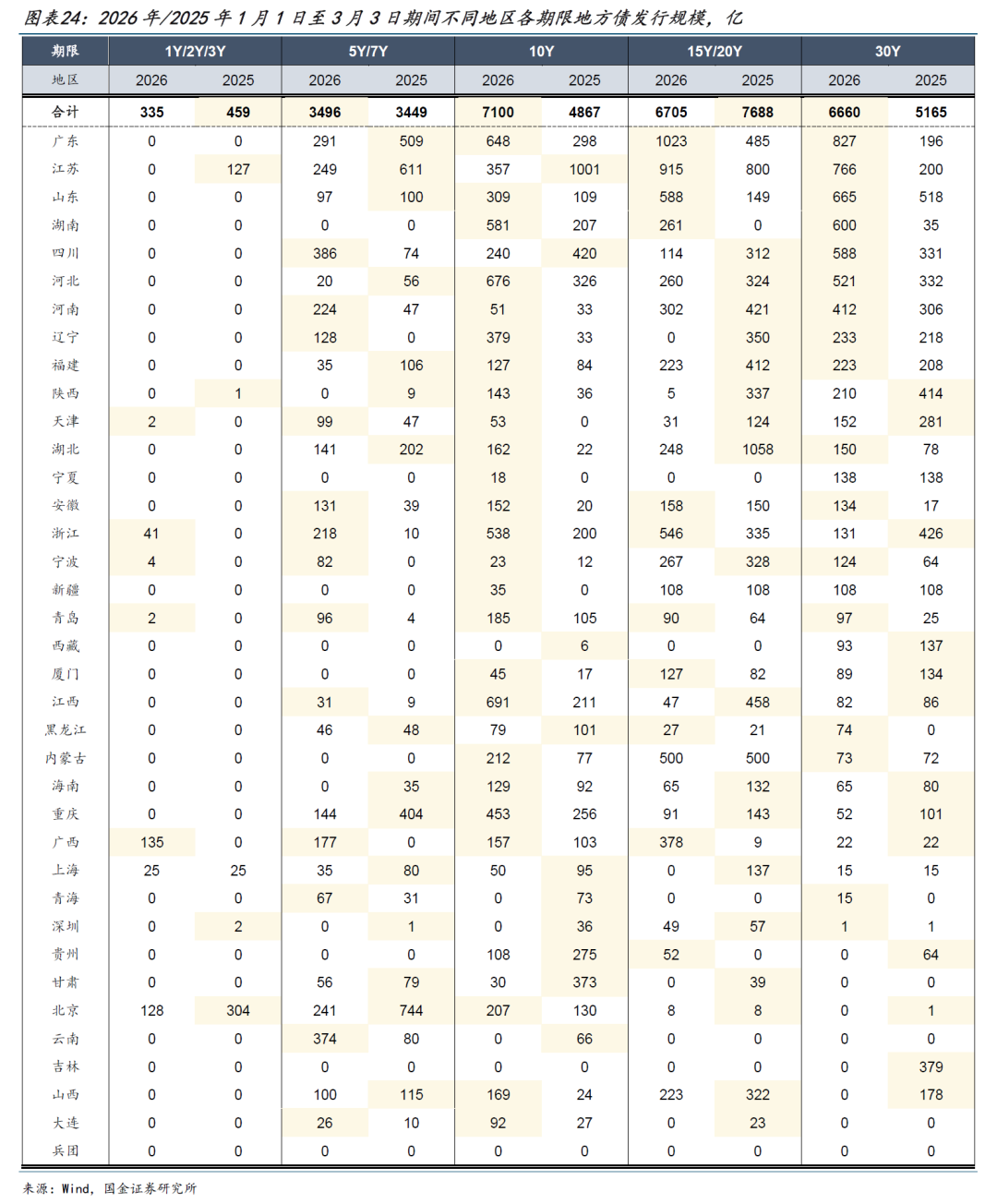

今年1月以来各地10Y、30Y地方债发行规模占比依然高于去年同期。跟踪不同期限地方债发行规模,今年以来各地30Y地方债发行规模合计为6660亿、占今年以来发行规模的比例为27%,去年同期30Y地方债发行规模为5165亿、占比24%。10Y地方债合计发行规模也由去年同期的4867亿上升至7100亿、占比由23%上升至29%。

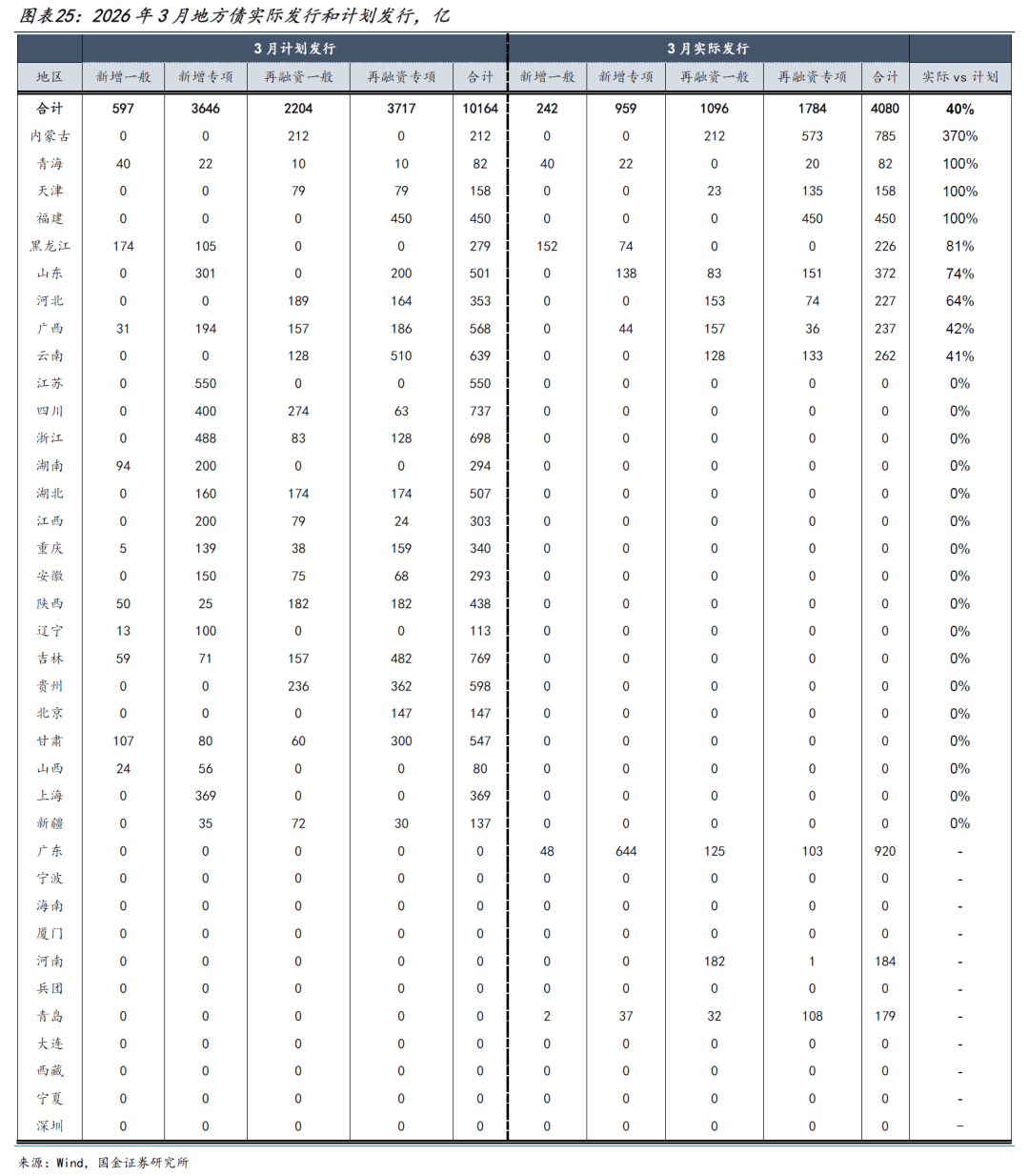

3月地方债实际发行相较于计划发行进度为40%,预计下周发行环比小幅上升。3月公布发行计划的各省份合计将发行地方债约1.03亿,3月1日至13日已发行4080亿,发行进度约40%,其中内蒙古已超计划完成发行。青海、天津、福建已经完成发行计划,黑龙江、山东、河北发行进度在60%以上,上海、山西、辽宁等多地暂未开始发行。下周(3月14日至20日),地方债预计发行规模为3422亿、净融资2105亿,净融资规模环比上升1000多亿。

风险提示

地缘冲突和油价。持续关注各类地缘政治事件对油价、全球通胀、大类资产表现,以及对国内债券市场的影响。

货币政策节奏。央行货币政策态度和对资金利率的引导对市场影响较大。

+

报告信息

]article_adlist-->

]article_adlist-->证券研究报告:《如果油价长期高位?》

对外发布时间:2026年3月15日

报告发布机构:国金证券股份有限公司

证券分析师:尹睿哲

SAC执业编号:S1130525030009

邮箱:yinruizhe@gjzq.com.cn

证券分析师:刘冬

SAC执业编号:S1130525030008

邮箱:liu_dong@gjzq.com.cn

证券分析师:魏雪

SAC执业编号:S1130525030011

邮箱:wei_xue@gjzq.com.cn

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

富深所提示:文章来自网络,不代表本站观点。